{kind=link}

Οι δασικές πυρκαγιές προκάλεσαν ζημιές σε περιουσίες ύψους περίπου 4,1 δισ. ευρώ σε όλη την Ευρώπη κατά τους πρώτους εννέα μήνες του 2023, με 1,66 δισ. ευρώ στην Ελλάδα και 871 εκατ. ευρώ στην Ισπανία. Αν και τεράστιες σε σύγκριση με το παρελθόν, οι ζημιές αυτές, που αντιστοιχούν στο 0,8% του ΑΕΠ του 2022 στην περίπτωση της Ελλάδας, θα μπορούσαν να γίνουν πολύ λιγότερο ασυνήθιστες τις επόμενες δεκαετίες, εάν οι πυρκαγιές γίνουν συχνότερες και σοβαρότερες λόγω της κλιματικής αλλαγής, όπως προβλέπει η Διακυβερνητική Επιτροπή για την Κλιματική Αλλαγή (IPCC), τονίζει στην τελευταία ανάλυσή της η Scope.

Η Scope εξετάζει τον κίνδυνο πυρκαγιών στην Ελλάδα ως μια μελέτη περίπτωσης για το ενδεχόμενο αύξησης του κόστους που σχετίζεται με το κλίμα σε περιοχές με θερμά και ξηρά καλοκαίρια, όπως η Μεσόγειος. Κάνει μάλιστα μια ανάλυση σεναρίων για να εκτιμήσει τη μελλοντική πιθανότητα εκδήλωσης πυρκαγιών και τις σχετικές ζημιές υπό τρία κλιματικά σενάρια, χρησιμοποιώντας ένα δικό της μοντέλο, συγκρίνοντας το με τις μέσες ιστορικές ζημιές μεταξύ 2006 και 2023.

Βαρύς ο λογαριασμός των πυρκαγιών για την Ελλάδα – Πόσο θα πληρώσει

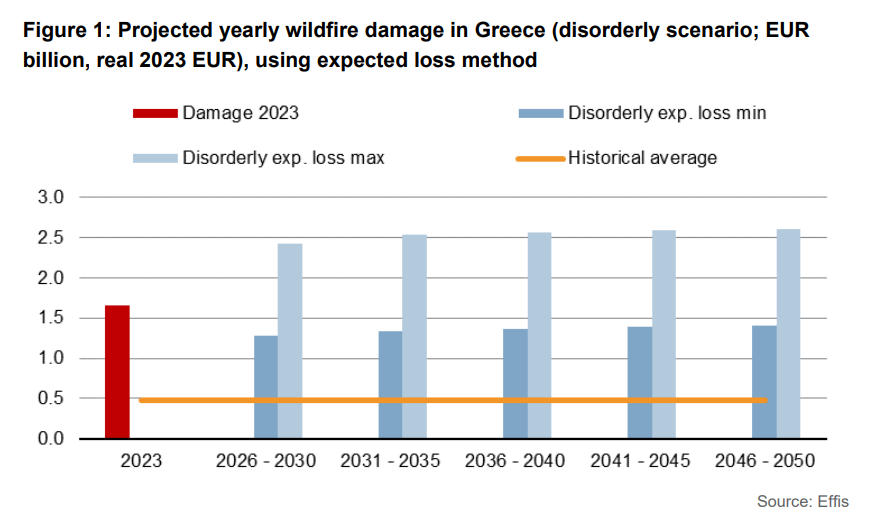

Αντί να προεκτείνει απλώς τα προηγούμενα επίπεδα ζημιών από πυρκαγιές, προτιμά να εξετάσει τις δυνητικά μεγαλύτερες ζημιές που θα μπορούσαν να προκύψουν εάν οι πυρκαγιές φτάσουν σε μεγάλες μητροπολιτικές περιοχές, όπως η ευρύτερη περιοχή της Αθήνας. Χρησιμοποιώντας μια προσέγγιση αναμενόμενων ζημιών, οι ετήσιες αναμενόμενες ζημιές από πυρκαγιές θα μπορούσαν να είναι 46% υψηλότερες το 2026-2030 στην Ελλάδα από τις ζημιές του 2023. Μέχρι το 2046-2050, οι ετήσιες αναμενόμενες ζημιές θα μπορούσαν να αποδειχθούν 56% υψηλότερες σύμφωνα με το ακραίο σενάριο από ό,τι θα ήταν φέτος.

Ένας δυνητικά επιβαρυντικός παράγοντας για το οικονομικό κόστος των μελλοντικών πυρκαγιών στην Ελλάδα είναι η έλλειψη ασφαλιστικής κάλυψης. Μόνο το 9% των ζημιών από πυρκαγιές καλύφθηκε από ασφάλιση μεταξύ 1990 και 2019. Ελλείψει κυβερνητικής παρέμβασης, οι ζημίες θα επιβαρύνουν τα νοικοκυριά και τις επιχειρήσεις, καθώς και τις εγχώριες τράπεζες, με πιθανές ευρύτερες επιπτώσεις στον δανεισμό στην Ελλάδα.

Το μακροπρόθεσμο κόστος των πυρκαγιών θα αυξηθεί στην Ελλάδα

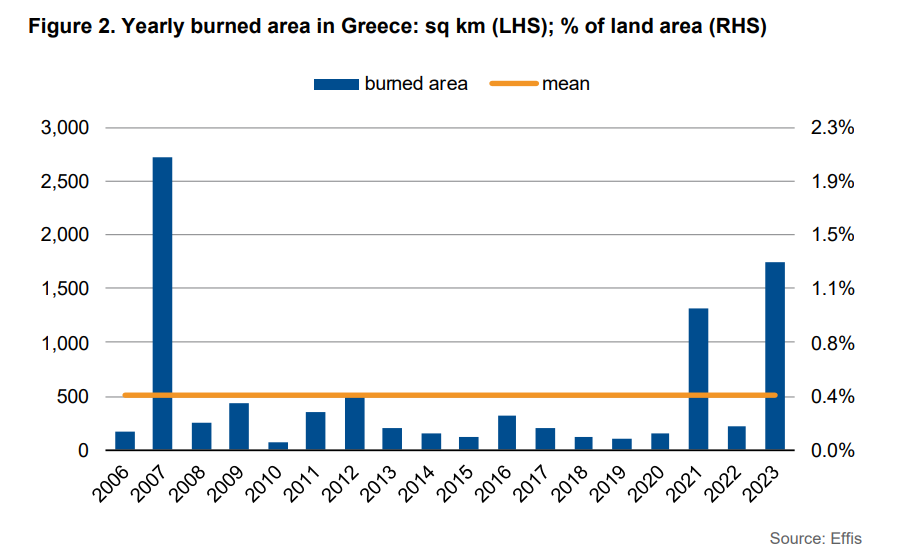

Η Ελλάδα βιώνει εδώ και καιρό καιρικές συνθήκες που μπορούν να βοηθήσουν την έναρξη, την εξάπλωση και τη διατήρηση των πυρκαγιών, όπως πολλές χώρες της Μεσογείου. Ένας δείκτης των σχετικών μετεωρολογικών συνθηκών είναι ο Δείκτης Καιρού – Πυρκαγιάς (FWI), ένας δείκτης που λαμβάνει υπόψη διάφορες μεταβλητές που επηρεάζουν την πορεία των πυρκαγιών. Η Ελλάδα είναι μία από τις πολλές περιοχές με τις υψηλότερες τιμές FWI στην ΕΕ. Αυτός ο υψηλός κίνδυνος πυρκαγιάς αντικατοπτρίζεται στις ετήσιες καμένες εκτάσεις.

Σε σύγκριση με τις ιστορικές περιόδους πυρκαγιών, η περίοδος πυρκαγιών του 2023 ήταν ιδιαίτερα σοβαρή, με εστίες πυρκαγιών στη Ρόδο, τον Έβρο και κοντά στην Αθήνα. Μέχρι τις αρχές Σεπτεμβρίου είχαν καεί περισσότερα από 173.000 εκτάρια. Με βάση τις ζημιές από πυρκαγιές για το 2023 και θεωρώντας ότι οι ζημιές από πυρκαγιές είναι ανάλογες με τα τετραγωνικά χιλιόμετρα (km2) καμένης έκτασης, η Scope εκτιμά ότι οι μέσες ετήσιες ζημιές από πυρκαγιές θα ανέλθουν σε 484 εκατ. ευρώ για την περίοδο 2006-2023.

Σύμφωνα με όλα τα εξεταζόμενα κλιματικά σενάρια, ο κίνδυνος πυρκαγιών και οι σχετικές ζημίες θα αυξηθούν. Συνεπώς, είναι ζωτικής σημασίας να κατανοηθεί ο αντίκτυπος των πυρκαγιών στις κοινωνίες και τις αξίες των περιουσιακών στοιχείων και πώς αυτός θα μεταβληθεί στο μέλλον. Γι΄αυτό το λόγο η Scope ανέπτυξε ένα λογιστικό οικονομετρικό πλαίσιο για την πρόβλεψη της πιθανότητας εκδήλωσης πυρκαγιάς σε μια κλίμακα ανάλυσης περίπου 4 x 4 km.

Προβλέψεις ζημιών από πυρκαγιές με τη μέθοδο των αναμενόμενων ζημιών

Η εκτίμηση των ζημιών με βάση την έκταση των ζημιών που προκλήθηκαν το 2023 και μόνο στην καμένη έκταση έχει το μειονέκτημα ότι σε κάθε περιοχή αποδίδεται το ίδιο χρηματικό κόστος, ενώ το κόστος είναι πολύ συγκεκριμένο για κάθε περιοχή και εξαρτάται από τα περιουσιακά στοιχεία που βρίσκονται εκεί.

Στην Ελλάδα, το κεφάλαιο είναι συγκεντρωμένο σε διάφορες αστικές περιοχές, με την ευρύτερη περιοχή της Αθήνας να είναι μακράν η σημαντικότερη. Μια πυρκαγιά που φτάνει στα προάστια των μεγάλων πόλεων μπορεί να προκαλέσει πολύ μεγαλύτερες οικονομικές ζημιές από αυτές που έχουν παρατηρηθεί ιστορικά. Αν και η πιθανότητα ενός τέτοιου γεγονότος είναι μικρή, ο αντίκτυπός του θα ήταν τεράστιος. Η Scope θεωρεί το παραπάνω ως ένα γεγονός χαμηλής πιθανότητας, υψηλής επίπτωσης όμως.

Ως εκ τούτου, προβλέπει επίσης τις ζημίες από πυρκαγιές χρησιμοποιώντας μια μέθοδο αναμενόμενων ζημιών, η οποία βασίζεται στην πιθανότητα εκδήλωσης πυρκαγιάς σε μια συγκεκριμένη τοποθεσία, στα περιουσιακά στοιχεία που εκτίθενται και στις ζημίες που προκαλούνται σε περίπτωση εκδήλωσης πυρκαγιάς.

Με βάση τις εκτιμήσεις της για τον κίνδυνο πυρκαγιάς, τις συναρτήσεις ζημιών από πυρκαγιές και τις εκτιμήσεις παραγόμενου κεφαλαίου από την Παγκόσμια Τράπεζα, οι ετήσιες αναμενόμενες ζημίες από πυρκαγιές θα μπορούσαν να ανέλθουν σε 2,4 δισ. ευρώ την περίοδο 2026-2030 και να αυξάνονται σταθερά καθ’ όλη τη διάρκεια της περιόδου 2031-2040 σε περίπου 2,5 δισ. ευρώ. Θα μπορούσαν να ανέλθουν σε 2,8 δισ. ευρώ το 2046-2050, υπερβαίνοντας το υψηλό κόστος των πυρκαγιών το 2023.

Η περίπτωση της Αττικής

Μεγάλο μέρος του οικονομικού κεφαλαίου της Ελλάδας είναι συγκεντρωμένο στην Αθήνα και γύρω από αυτήν. Αν επαναλάβει την ίδια άσκηση αλλά αφήσει έξω την περιοχή της Αθήνας, τότε διαπιστώνεται ότι οι ετήσιες αναμενόμενες απώλειες κυμαίνονται μεταξύ 1,3 δισ. ευρώ την περίοδο 2026-2030 και 1,5 δισ. ευρώ μέχρι το 2046-2050. Ενώ αυτή η ετήσια αναμενόμενη ζημία είναι χαμηλότερη από τις ζημίες από πυρκαγιές του 2023, παραμένει πολύ υψηλότερη από την εκτιμώμενη μέση ετήσια ζημία ύψους 484 εκατ. ευρώ κατά την περίοδο 2006-2023.

Το κέντρο της Αθήνας και τα προάστια που βρίσκονται σε άμεση γειτνίαση έχουν σχετικά χαμηλές αναμενόμενες ζημιές, λόγω του χαμηλότερου κινδύνου πυρκαγιάς σε σύγκριση με τις γύρω περιοχές, καθώς υπάρχει λιγότερη εύφλεκτη βλάστηση, ενώ οι συμπαγείς πόλεις μπορεί να είναι λιγότερο ευάλωτες, καθώς είναι καλύτερα προστατευμένες λόγω της μικρότερης έκτασης. Ωστόσο, η έκθεση των λιγότερο πυκνοκατοικημένων προαστίων και των αγροτικών περιοχών είναι σημαντικά υψηλότερη από εκείνη του κέντρου της πόλης.

Ο κίνδυνος σε χρηματικούς όρους λαμβάνει υπόψη τόσο τη μέση ετήσια αναμενόμενη ζημία όσο και τα περιουσιακά στοιχεία σε μια συγκεκριμένη περιοχή. Καθώς στις αγροτικές περιοχές κινδυνεύουν ελάχιστα περιουσιακά στοιχεία, η αναμενόμενη ζημία είναι αμελητέα.

Η ασφαλιστική κάλυψη παραμένει ένα δύσκολο ζήτημα

Δεν είναι σαφές ποιοι φορείς θα πληγούν περισσότερο από τις ζημιές από πυρκαγιές. Στην περίπτωση της Ελλάδας, μόνο το 15% των κατοικιών και περίπου 230.000 εμπορικά ακίνητα καλύπτονται από ασφάλιση πυρός. Ωστόσο, η αύξηση της κάλυψης μπορεί να είναι δύσκολη, καθώς οι ασφαλιστές αναμένεται να αυξήσουν τα ασφάλιστρα εάν αυξηθούν οι κίνδυνοι.

Ως εκ τούτου, τα νοικοκυριά και οι επιχειρήσεις αντιμετωπίζουν ένα μεγάλο μέρος των αναμενόμενων ζημιών, καθώς και οι τράπεζες που έχουν εξασφαλίσεις σε περιοχές που είναι επιρρεπείς σε πυρκαγιές. Ενώ οι ζημίες θα μπορούσαν επίσης να αναληφθούν (εν μέρει) από τις κυβερνήσεις, αυτό θα οδηγούσε σε δημοσιονομικές αντισταθμίσεις, επισημαίνει η Scope.

Ωστόσο, παρά τους κινδύνους, εκατομμύρια κατοικίες εξακολουθούν να κατασκευάζονται σε περιοχές που είναι επιρρεπείς σε πυρκαγιές, ιδίως στις ΗΠΑ. Η αλλαγή αυτής της τάσης μπορεί να είναι ένας από τους ευκολότερους τρόπους για την προστασία των κοινοτήτων και των ιδιοκτητών σπιτιών, μειώνοντας παράλληλα το οικονομικό κόστος και τους χρηματοοικονομικούς κινδύνους, καταλήγει η Scope.

ΟΙΚΟΝΟΜΙΚΟΣ ΤΑΧΥΔΡΟΜΟΣ