{kind=link}

Σε μια αδύναμη οικονομία, που χάνει τη «φόρα» που είχε πάρει με τις επιδοτήσεις της πανδημίας ενώ κινδυνεύει να απολέσει και την ευκαιρία που δημιουργεί το «παράθυρο» του Ταμείου Ανάκαμψης το οποίο κλείνει το 2027 παραπέμπουν βασικοί οικονομικοί δείκτες.

Εμπειρικά, την περίοδο αυτή ο καθένας διαπιστώνει ότι «κάτι δεν πάει καλά» από τις μαρτυρίες των ανά την επικράτεια καταστηματαρχών στους θερινούς προορισμούς που διαπιστώνουν ότι ο τζίρος τους φέτος είναι κάτω κατά 30% κατά μέσο όρο. Στα νησιά, ακόμα και στους τουριστικούς πρωταθλητές των Κυκλάδων, στην Χαλκιδική αλλά και σε παραθεριστικές και τουριστικές περιοχές στην Αττική οι επιχειρηματίες της εστίασης μιλάνε για πολύ χειρότερη εικόνα από την περσινή στο «ταμείο», παρότι ο κόσμος που κυκλοφορεί είναι περισσότερος.

Μακριά από τον στόχο για αύξηση του ΑΕΠ

Όμως και στο πεδίο της στατιστικής, αν και είναι ακόμα νωρίς για την εξαγωγή συμπερασμάτων για όλο το χρόνο, ορισμένα καμπανάκια έχουν αρχίσει να χτυπάνε και προμηνύουν ότι φέτος ο δείκτης οικονομικής ανάπτυξης δεν θα πιάσει τον φιλόδοξο στόχο που είχε θέσει η κυβέρνηση με τον κρατικό προϋπολογισμό για αύξηση του ΑΕΠ, του «εθνικού τζίρου», κατά 2,9% φέτος, αλλά ούτε και το 2,5% που είναι πλέον ο χαμηλότερος στόχος του οικονομικού επιτελείου.

Τα διαθέσιμα στοιχεία για το πεντάμηνο Ιανουαρίου – Μαΐου, συμβαδίζουν με την εικόνα που μεταδίδουν οι επαγγελματίες και δείχνουν ότι η εισερχόμενη τουριστική κίνηση αυξήθηκε μεν κατά 20,6%, αλλά η μέση δαπάνη ανά ταξίδι μειώθηκε κατά 3,6%. Το αποτέλεσμα είναι ότι στο πεντάμηνο οι ταξιδιωτικές εισπράξεις αυξήθηκαν κατά 531 εκατ. ευρώ (+16,2%) αλλά η μείωση της κατά κεφαλήν δαπάνης, εάν παγιωθεί, δείχνει ότι το τουριστικό μοντέλο διολισθαίνει σε εκείνο ενός φθηνού τουριστικού προορισμού, με επισκέπτες που αφήνουν λίγα στην ελληνική οικονομία.

Η εξέλιξη αυτή θα έπρεπε να έχει σημάνει συναγερμό στην κυβέρνηση, διότι τα προβλήματα που προκαλεί ο υπερτουρισμός γίνονται μείζον θέμα σε πολλές τουριστικές περιοχές στην Ευρώπη ενώ καταγράφονται και σε πολλές περιοχές της Ελλάδας που υποφέρουν από λειψυδρία και έλλειψη βασικών υποδομών την τουριστική περίοδο.

Σε ένα τέτοιο πλαίσιο, εάν δεν υπάρχει ποιοτικός τουρισμός με αυξανόμενο οικονομικό όφελος,το οποίο να διαχέεται ώστε να υπάρχουν έσοδα για να χρηματοδοτηθούν διαρθρωτικές αλλαγές και παρεμβάσεις, η τουριστική βιομηχανία στη χώρα μας κινδυνεύει να οδηγηθεί σε παρακμή, διότι θα εξαρτάται από την εισροή μεγάλου αριθμού επισκεπτών ο οποίος τελικά υπονομεύει το τουριστικό προϊόν.

Ο τουριστικός τομέας υπολογίζεται ότι αντιπροσωπεύει περίπου το 20% του ελληνικού ΑΕΠ και το δίμηνο Ιουλίου – Αυγούστου είναι κρίσιμο, διότι το καλοκαίρι παράγεται το μεγαλύτερο μέρος του ετήσιου εγχώριου εισοδήματος, λόγω τουρισμού και εκεί επαφίενται και οι ελπίδες της κυβέρνησης για να κρατηθεί τουλάχιστον ο δείκτης της ανάπτυξης πάνω από το 2%.

Ποιοι παράγοντες «κρίνουν το παιχνίδι» της οικονομίας

Οι επίσημες προβλέψεις όλων των θεσμών και ινστιτούτων πάντως, συγκλίνουν στο ότι ο δείκτης αύξησης του ΑΕΠ θα πέσει χαμηλότερα φέτος, με εκείνην του ΚΕΠΕ να κάνει λόγο για ανάπτυξη μολις 1,9% το 2024. Ο ΟΟΣΑ και το Διεθνές Νομισματικό Ταμείο έχουν προβλέψει 2%, ενώ η Κομισιόν και η Τράπεζα της Ελλάδος προβλέπουν 2,2%.

Εάν επιβεβαιωθεί το ΚΕΠΕ και η ανάπτυξη περιοριστεί στο 1,9%, η διαφορά από το στόχο του 2,5% που υιοθετεί πλέον το ΥΠΟΙΚ είναι 0,6 ποσοστιαίες μονάδες ή περίπου 1,2-1,3 δισ. ευρώ.

Είναι ξεκάθαρο πλέον ότι δεν πρόκειται να επαναληφθεί το «θαύμα» της αύξησης του ΑΕΠ κατά 8,4% το 2021 και κατά 6,1%το 2022, με τα λεφτά της πανδημίας- ανω των 40 δισ. Ευρώ- μετά τη «βουτιά» του -9,6% το 2020.

Καθοριστικό ρόλο στο τελικό αποτέλεσμα, πάντως, πέραν των εσόδων από τον τουρισμό, που ίσως «κρίνουν το παιχνίδι» θα παίξουν οι εξαγωγές και οι επενδύσεις, αλλά και εκεί οι οιωνοί δεν είναι πολύ καλοί.

Για να καλυφθεί ο στόχος του ΑΕΠ θα πρέπει να καταγραφεί αύξηση των εξαγωγών και υπεραπόδοση των επενδύσεων.

Τα διαθέσιμα στοιχεία, όμως, δεν δείχνουν κάτι τέτοιο τουλάχιστον προς το παρόν.

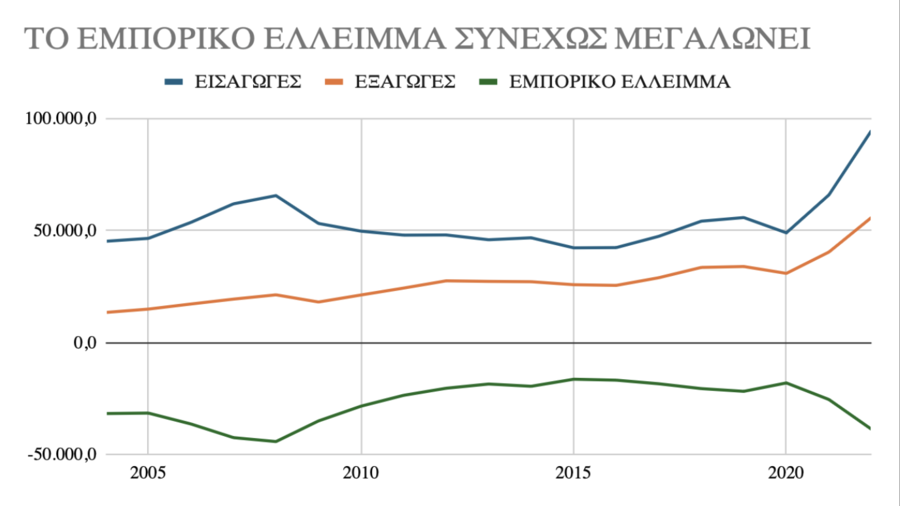

Το πρώτο εξάμηνο του χρόνου οι εξαγωγές υποχώρησαν κατά 3,2%, ενώ οι εισαγωγές αυξήθηκαν κατά 1,9%. Το αποτέλεσμα ήταν ότι το εμπορικό έλλειμμα αυξήθηκε κατά 10,5%. Δεδομένου δε ότι οι εξαγωγές προστίθενται στο ΑΕΠ, ενώ οι εισαγωγές αφαιρούνται από αυτό, δύσκολα το εμπόριο αγαθών θα σώσει την παρτίδα το 2024.

Η εξέλιξη αυτή οφείλεται στη στασιμότητα των ευρωπαϊκών οικονομιών, οι οποίες είναι οι κύριοι πελάτες των ελληνικών εξαγωγών και δεδομένου ότι οι προβλέψεις για το μέλλον στις χώρες αυτές, κυρίως στη Γερμανία που είναι και ο μεγαλύτερος πελάτης, αλλά όχι μόνον σε αυτήν, δεν είναι και οι καλύτερες, δεν προοιωνίζονται αλλαγή της τάσης στις εξαγωγές.

Δουλεύουμε για τους ξένους

Πέρα από τη συγκυρία, το διαχρονικό πρόβλημα της ελληνικής οικονομίας είναι ότι οι εξαγωγές βρίσκονται χαμηλά, σε ποσοστό του ΑΕΠ γύρω στο 49% μαζί με τον τουρισμό (και ο τουρισμός θεωρείται εξαγωγή προϊόντος που καταναλώνεται εγχωρίως), ενώ χωρίς τον τουρισμό οι εξαγωγές αγαθών αντιστοιχούν περίπου στο 27%.

Η κατάσταση αυτή αντανακλά τη χαμηλή παραγωγική δυνατότητα της οικονομίας, η οποία αποτυπώνεται και στις μεγάλες εισαγωγές, οι οποίες ξεπερνούν τις εξαγωγές διαχρονικά.

Το «οξύμωρον» είναι ότι και οι εξαγωγές συμβάλλουν στην αύξηση των εισαγωγών, αφού για την παραγωγή των εξαγόμενων προϊόντων χρησιμοποιούνται ενδιάμεσα αγαθά και πρώτες ύλες που… εισάγονται από το εξωτερικό. Καθώς μάλιστα οι δαπάνες των νοικοκυριών για αγαθά και υπηρεσίες αντιπροσωπεύουν το μεγαλύτερο μέρος της οικονομικής δραστηριότητας της χώρας και η κατανάλωση αποτελεί το μεγαλύτερο μέρος του ελληνικού ΑΕΠ (γύρω στο 70%), κάθε αύξηση του εθνικού εισοδήματος φέρνει και αύξηση των εισαγωγών.

Η διαχρονική αυτή παθογένεια της ελληνικής οικονομίας σημαίνει ότι η ελληνική οικονομική δραστηριότητα τροφοδοτεί εισοδήματα, κέρδη και θέσεις απασχόλησης στο εξωτερικό.

Η κατάσταση αποτυπώνεται στο παρακάτω διάγραμμα που δείχνει ότι μετά το 2020 αυξήθηκαν μεν οι εξαγωγές (πορτοκαλί γραμμή, στο μέσον), αλλά οι εισαγωγές εκτοξεύτηκαν (μπλε γραμμή επάνω), με αποτέλεσμα το εμπορικό έλλειμμα να μεγαλώσει (πράσινη γραμμή κάτω).

Το εμπορικό έλλειμμά μεγαλώνει το έλλειμμα στις συναλλαγές με το εξωτερικό (ισοζύγιο πληρωμών) και τροφοδοτείται έτσι ένας φαύλος κύκλος ο οποίος, μαζί με το έλλειμμα του προϋπολογισμού, ήταν ο ένας από τους δυο παράγοντες της κρίσης του 2008-2010, ο οποίος τώρα επανεμφανίζεται.

Η πορεία των επενδύσεων είναι η άλλη κρίσιμη, αλλά και αβέβαιη παράμετρος για το 2024, καθώς η κυβέρνηση στον προϋπολογισμό έχει προβλέψει αύξηση 15%.

Την ίδια πρόβλεψη είχε κάνει και για το 2023, αλλά τελικά την περασμένη χρονιά οι επενδύσεις αυξήθηκαν μόνο κατά 7,1%.

Οι ρυθμοί στην αρχή της φετινής χρονιάς ήταν χαμηλοί, με αύξηση επενδύσεων 2,9% στο πρώτο τρίμηνο του 2024, ενώ τα στοιχεία έρχονται με καθυστέρηση και εκείνα του β’ τριμήνου αναμένονται στις αρχές Σεπτεμβρίου.

Κόπωση στις ξένες επενδύσεις

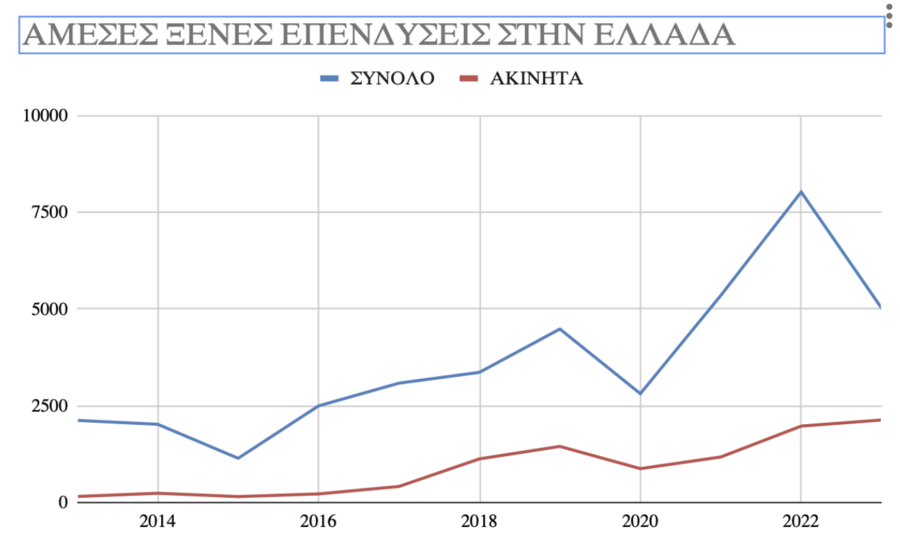

Εκείνο, πάντως που είναι ξεκάθαρο είναι ότι οι άμεσες ξένες επενδύσεις από το εξωτερικό στην Ελλάδα, εμφανίζουν και εκείνες κόπωση, παρότι βρίσκονται και εκείνες ιστορικά σε χαμηλά επίπεδα σε σχέση με το ΑΕΠ αφού με το «ζόρι» φτάνουν το 2,5% του ΑΕΠ και περίπου τα μισά χρήματα πάνε σε επενδύσεις ακινήτων.

Όπως φαίνεται και στο παρακάτω διάγραμμα, οι ξένες επενδύσεις εμφανίζουν μια ανοδική τάση μετά το 2015, προφανώς λόγω της υποτίμησης των ακινήτων και άλλων περιουσιακών στοιχείων στην Ελλάδα, η οποία κίνησε το ενδιαφέρον ξένων επενδυτών, οι οποίοι αγόρασαν σε χαμηλές τιμές ακίνητα, εταιρείες και άλλα assets.

Μιλάμε δηλαδή ως επί το πλείστον για εξαγορές υφιστάμενων μονάδων, εταιρειών ή ακινήτων και όχι επενδύσεις σε νέες παραγωγικές υποδομές που θα δημιουργούσαν νέες θέσεις εργασίας και θα είχαν πολλαπλασιαστικό αποτέλεσμα στο σύνολο της οικονομίας.

Μετά την αύξηση σε περίπου 8 δισ. ευρώ το 2022, οι ξένες επενδύσεις υποχώρησαν σε 5 δισ. ευρώ το 2023 ενώ φέτος στο πρώτο τρίμηνο του 2024 έφτασαν το 1,3 δισ. ευρώ, όπως φαίνεται και στο παραπάνω διάγραμμα.

Είναι κι αυτό άλλο ένα δείγμα ότι η ελληνική οικονομία πάρα τη ρητορεία περί επιτυχίας της οικονομικής πολιτικής και αλλαγής του οικονομικού υποδειγμάτων μπαίνει στην νέα δύσκολη διεθνή οικονομική συγκυρία παραμένοντας εγκλωβισμένη στις ίδιες διαρθρωτικές παθογένειες.

ieidiseis.gr