{kind=link}

Ο Ανδρέας Παπανδρέου έθετε 3 προϋποθέσεις για την αναγνώριση ελληνικής ιθαγένειας στον τέως βασιλιά Κωνσταντίνο, ακυρώνοντας του το ελληνικό διαβατήριο. Τι συνέβη εκείνη την εποχή και πως ο Ανδρέας κατήργησε προηγούμενη νομοθετική ρύθμιση της κυβέρνησης του Κωνσταντίνου Μητσοτάκη, που αναγνώριζε στον Κωνσταντίνο ιδιοκτησιακά δικαιώματα στη βασιλική περιουσία.

Ο θάνατος του τέως βασιλιά Κωνσταντίνου και η ταφή του στο Τατόι ως ιδιώτης σφραγίζει το τέλος του ιστορικού κύκλου της μοναρχίας στη χώρα μας, που είχε κλείσει οριστικά και αμετάκλητα με το αποτέλεσμα του δημοψηφίσματος της 8ης Δεκεμβρίου 1974 όταν το 69,2% του εκλογικού σώματος τάχτηκε υπέρ της αβασίλευτης δημοκρατίας. Η χρονιά εκείνη αποτελεί ουσιαστικά και την έναρξη μιας μακράς δικαστικής διαμάχης με το ελληνικό δημόσιο για την περιουσία της έκπτωτης βασιλικής οικογένειας της Ελλάδας, που ολοκληρώθηκε το 2002 με την καταβολή στον Κωνσταντίνο ποσού ύψους 13,7 εκατ. ευρώ ως αποζημίωση.

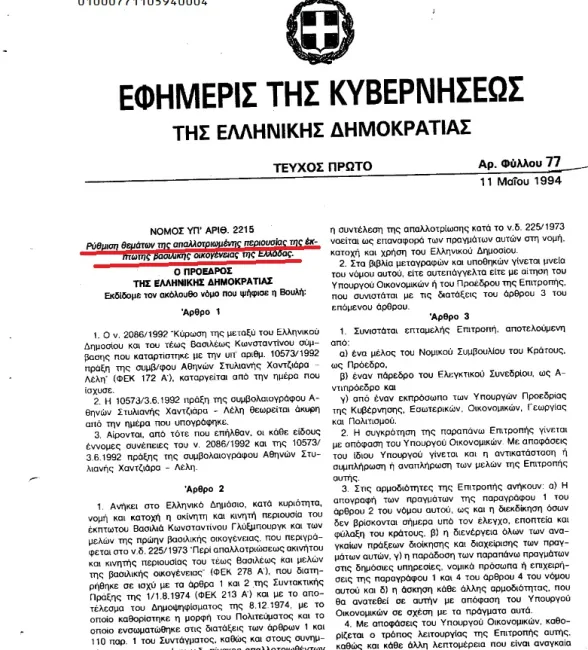

Κορυφαία πολιτική πράξη σε αυτή τη διαδρομή των 28 χρόνων αποτελεί αναμφίβολα ο νόμος 2215/1994 της κυβέρνησης του Ανδρέα Παπανδρέου, βάσει του οποίου απαλλοτριωνόταν η βασιλική περιουσία και αφαιρούνταν η ελληνική ιθαγένεια από τον Κωνσταντίνο Γλύξμπουργκ, όπως αποκαλούνταν, και τα μέλη της οικογένειας του. Επιπρόσθετα, με τον ίδιο νόμο καταργούνταν προηγούμενη νομοθετική ρύθμιση της κυβέρνησης του Κωνσταντίνου Μητσοτάκη, που αναγνώριζε στον Κωνσταντίνο ιδιοκτησιακά δικαιώματα στη βασιλική περιουσία.

Το έγγραφο ντοκουμέντο

Ειδικότερα, με το συγκεκριμένο νόμο, «Ρύθμιση θεμάτων της απαλλοτριωμένης περιουσίας της έκπτωτης βασιλικής οικογένειας της Ελλάδας», η κυβέρνηση του Ανδρέα Παπανδρέου ουσιαστικά επικύρωνε την απαλλοτρίωση της βασιλικής περιουσίας από τη Χούντα το 1973. «Ανήκει στο Ελληνικό Δημόσιο, κατά κυριότητα, νομή και κατοχή η ακίνητη και κινητή περιουσία του έκπτωτου Βασιλιά Κωνσταντίνου Γλύξμπουργκ και των μελών της πρώην βασιλικής οικογένειας, που περιγράφεται στο ν.δ. 225/1973 “Περί απαλλοτριώσεως ακινήτου και κινητής περιουσίας του τέως Βασιλέως και μελών της βασιλικής οικογένειας”, που διατηρήθηκε σε ισχύ με τα άρθρα 1 και 2 της Συντακτικής Πράξης της 1/1.8.1974 και με το αποτέλεσμα του Δημοψηφίσματος της 8.12.1974, με το οποίο καθορίστηκε η μορφή του Πολιτεύματος και το οποίο ενσωματώθηκε στις διατάξεις των άρθρων 1 και 110 παρ. 1 του Συντάγματος… Ως προς τα πράγματα που ανήκαν κατά κυριότητα στο Ελληνικό Δημόσιο, η συντέλεση της απαλλοτρίωσης κατά το ν.δ. 225/1973 νοείται ως επαναφορά των πραγμάτων αυτών στη νομή, κατοχή και χρήση του Ελληνικού Δημοσίου».

Σύμφωνα με τις σχετικές προβλέψεις, «το ακίνητο MON ΡΕΠΟ (MON REPOS), που βρίσκεται στην Κέρκυρα παραχωρείται κατά κυριότητα στο Δήμο Κερκυραίων. Η έπαυλη που βρίσκεται σε αυτό θα χρησιμοποιείται ως μουσείο ή για την πραγματοποίηση πολιτιστικών εκδηλώσεων ή για άλλους συναφείς σκοπούς, οι οποίοι εναρμονίζονται με το χαρακτήρα και τη φύση του κτήματος τούτου ως αρχαιολογικού χώρου και ιστορικού τύπου, όπως ειδικότερα καθορίζεται με απόφαση του Υπουργού Πολιτισμού». Παράλληλα, τα κτήματα στο Τατόι και στο Πολυδένδρι Αγιάς Λάρισας περιέρχονταν στη διοίκηση και διαχείριση του τότε υπουργείου Γεωργίας με την ευθύνη και την επιμέλεια συντήρησης, διαχείρισης και λειτουργίας των ιστορικών μνημείων, που βρίσκονταν μέσα σε αυτά, να ανατίθεται στο υπουργείο Πολιτισμού.

Οι προϋποθέσεις για να πάρουν οι Γλύξμπουργκ ιθαγένεια… δια χειρός Ανδρέα Παπανδρέου

Ο Ανδρέας Παπανδρέου έθετε 3 προϋποθέσεις για την αναγνώριση ελληνικής ιθαγένειας στον τέως βασιλιά Κωνσταντίνο ακυρώνοντας του το ελληνικό διαβατήριο. «Ελληνική ιθαγένεια στον Κωνσταντίνο Γλύξμπουργκ και στα μέλη της οικογένειας του, μετά τη λήξη της ισχύος του ιδιαίτερου νομικού καθεστώτος που διείπε την ιθαγένεια τους πριν τη μεταβολή της μορφής του πολιτεύματος, αναγνωρίζεται και αποδεικνύεται μόνον εφόσον συντρέχουν σωρευτικά οι ακόλουθες προϋποθέσεις:

- Εφόσον διατυπωθεί ενώπιον του ληξιάρχου Αθηνών ρητή και ανεπιφύλακτη δήλωση σεβασμού στο Σύνταγμα, αποδοχής και αναγνώρισης του πολιτεύματος της Προεδρευομένης Κοινοβουλευτικής Δημοκρατίας και του αποτελέσματος του δημοψηφίσματος της 8ης Δεκεμβρίου 1974, με το οποίο καθορίσθηκε κατά τρόπο μη υποκείμενο σε μεταβολή η μορφή του πολιτεύματος.

- Εφόσον δηλωθεί, ρητά και ανεπιφύλακτα, ενώπιον του ιδίου ληξιάρχου παραίτηση από τις κάθε είδους διεκδικήσεις, οι οποίες συνδέονται με την κατά το παρελθόν άσκηση πολιτειακού αξιώματος ή της κατοχής οποιουδήποτε τίτλου.

- Εφόσον συντελεσθεί εγγραφή στα μητρώα αρρένων ή τα δημοτολόγια δήμου ή κοινότητας του κράτους με όνομα, επώνυμο και τα λοιπά αναγκαία κατά νόμον στοιχεία ταυτότητας.

Η συνδρομή των παραπάνω προϋποθέσεων διαπιστώνεται με απόφαση του Υπουργού Εσωτερικών. Διαβατήρια, ταξιδιωτικά και άλλα συναφή έγγραφα που έχουν χορηγηθεί στα πρόσωπα αυτά ακυρώνονται αυτοδικαίως, εφόσον δεν συντρέχουν οι παραπάνω προϋποθέσεις».

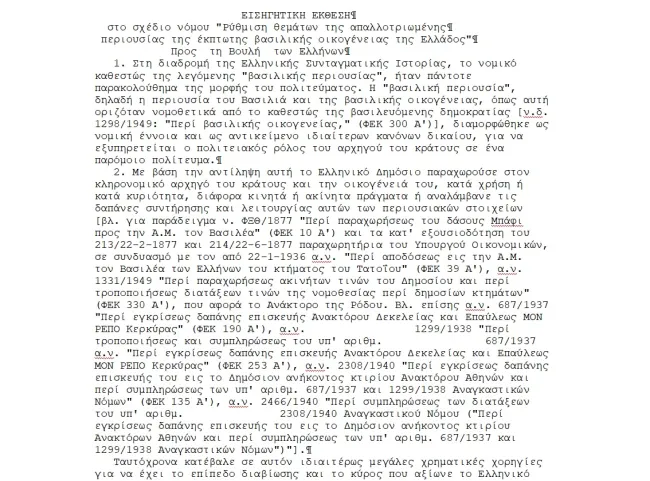

Η εισηγητική έκθεση του 1994

Στο μεταξύ, ιδιαίτερο ενδιαφέρον έχει η εισηγητική έκθεση της 30ης Μαρτίου 1994 του εν λόγω σχεδίου νόμου, στην οποία γινόταν πλήρης ιστορική αναφορά στη βασιλική περιουσία και τεκμηριώνονταν οι προβλέψεις της ρύθμισης. «Στη διαδρομή της Ελληνικής Συνταγματικής Ιστορίας, το νομικό καθεστώς της λεγόμενης “βασιλικής περιουσίας”, ήταν πάντοτε παρακολούθημα της μορφής του πολιτεύματος. Η “βασιλική περιουσία”, δηλαδή η περιουσία του Βασιλιά και της βασιλικής οικογένειας, όπως αυτή οριζόταν νομοθετικά από το καθεστώς της βασιλευόμενης δημοκρατίας [ν.δ. 1298/1949: “Περί βασιλικής οικογενείας,” (ΦΕΚ 300 Α’)], διαμορφώθηκε ως νομική έννοια και ως αντικείμενο ιδιαίτερων κανόνων δικαίου, για να εξυπηρετείται ο πολιτειακός ρόλος του αρχηγού του κράτους σε ένα παρόμοιο πολίτευμα. Με βάση την αντίληψη αυτή το Ελληνικό Δημόσιο παραχωρούσε στον κληρονομικό αρχηγό του κράτους και την οικογένειά του, κατά χρήση ή κατά κυριότητα, διάφορα κινητά ή ακίνητα πράγματα ή αναλάμβανε τις δαπάνες συντήρησης και λειτουργίας αυτών των περιουσιακών στοιχείων. Ταυτόχρονα κατέβαλε σε αυτόν ιδιαιτέρως μεγάλες χρηματικές χορηγίες για να έχει το επίπεδο διαβίωσης και το κύρος που αξίωνε το Ελληνικό Σύνταγμα για την άσκηση των καθηκόντων του ως ανώτατου άρχοντα και αρχηγού του Κράτους».

Το Τατόι είναι δασική έκταση που ανήκει στο δημόσιο – Το Πολυδένδρι και το ΜΟΝ ΡΕΠΟ

Αναφορικά με τα κτήματα στο Τατόι και στο Πολυδένδρι, «είναι στο σύνολό τους σχεδόν, δάση και δασικές εκτάσεις, ανήκουσες κατά τεκμήριο κυριότητας στο Δημόσιο, χωρίς να έχει γίνει ποτέ καμιά διοικητική ή δικαστική αναγνώριση κυριότητας υπέρ της βασιλικής οικογένειας, σε όλη την ιστορική διαδρομή του θεσμού της βασιλείας στην Ελλάδα. Το κτήμα ΜΟΝ ΡΕΠΟ (MON REPOS) Κέρκυρας, με τα κτίσματα πάνω σε αυτό, παραχωρήθηκε στη βασιλική οικογένεια, μετά την ένωση της Επτανήσου με την Ελλάδα, από το τότε Επαρχιακό Συμβούλιο Κερκυραίων, για να χρησιμοποιείται απ’ αυτήν ως βασιλικά ανάκτορα, χωρίς να έχει βρεθεί και αναγνωριστεί από το Ελληνικό Δημόσιο, τίτλος απόκτησης κυριότητας τούτου από τη βασιλική οικογένεια. Κατά την ίδια λογική, στις καμπές της Ελληνικής Συνταγματικής Ιστορίας και πιο συγκεκριμένα στις καμπές του λεγόμενου “πολιτειακού” ζητήματος, η μεταβολή της μορφής του πολιτεύματος, η έκπτωση της δυναστείας και η επιβολή της Αβασίλευτης Δημοκρατίας, είχε άμεσες νομικές επιπτώσεις στο νομικό καθεστώς της λεγόμενης βασιλικής περιουσίας».

Οπως αναφερόταν στην εισηγητική έκθεση, «η νομική τύχη της λεγόμενης βασιλικής περιουσίας εξαρτήθηκε από το αποτέλεσμα του Δημοψηφίσματος για τη μορφή του πολιτεύματος, που προκηρύχθηκε από την Κυβέρνηση Εθνικής Ενότητας και διεξάχθηκε στις 8-12-1974. Για το λόγο αυτό, στο μεταξύ διάστημα, η “βασιλική περιουσία” δεν αποδόθηκε στον έκπτωτο βασιλιά και την οικογένειά του, ως δήθεν ιδιωτική τους περιουσία, αλλά τέθηκε υπό ειδικό μεταβατικό καθεστώς διοίκησης και διαχείρισης… Συνεπώς μετά τον οριστικό καθορισμό της αβασίλευτης μορφής του πολιτεύματος, που συνιστά μη υποκείμενη σε αναθεώρηση δέσμη διατάξεων του ισχύοντος Συντάγματος του 1975, η λεγόμενη βασιλική περιουσία εξακολούθησε να είναι στο σύνολό της αναγκαστικά απαλλοτριωμένη υπέρ του Ελληνικού Δημοσίου. Νομική βάση της απαλλοτρίωσης αυτής είναι τώρα πλέον και σε τελική ανάλυση το ίδιο το Σύνταγμα του 1975».

Είχε προηγηθεί το 1979 η παράδοση της βασιλικής περιουσίας «στον εκπρόσωπο της λεγόμενης “βασιλικής οικογενείας”, κατά εσφαλμένη ερμηνεία και εφαρμογή του ισχύοντος συνταγματικού και νομοθετικού πλαισίου. Στη συνέχεια ο έκπτωτος βασιλιάς και τα μέλη της οικογένειάς του άρχισαν ή συνέχισαν να προβαίνουν σε δηλώσεις φόρου κληρονομίας, ακίνητης περιουσίας ή εισοδήματος σε σχέση με την περιουσία. Ανοιξαν φορολογικές δίκες, προέκυψαν διαφορές και άρχισαν επαφές και διαπραγματεύσεις που δεν ολοκληρώθηκαν. Ίσως, για το λόγο αυτό, το ζήτημα της αναγκαστικής απαλλοτρίωσης δεν είχε τεθεί στην ιστορική και συνταγματική του βάση, βρισκόταν όμως πάντοτε σε εκκρεμότητα και η Βουλή των Ελλήνων, ως όργανο της νομοθετικής εξουσίας, δεν είχε διατυπώσει τη βούλησή της στο πλαίσιο του Συντάγματος».

Οικογένεια Γλύξμπουργκ «αλλογενής»: Η αφαίρεση της ελληνικής ιθαγένειας

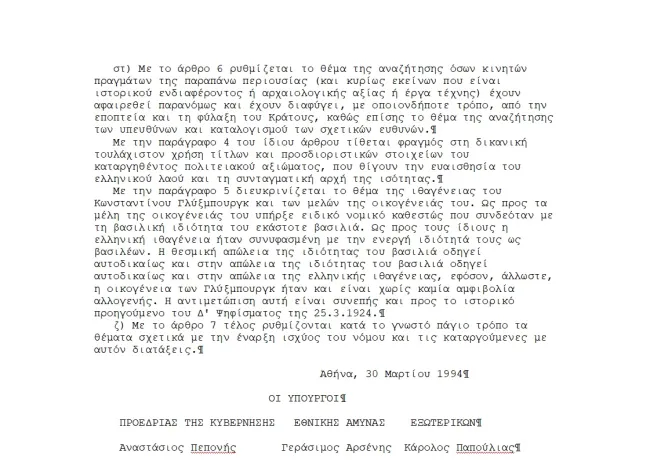

Ως προς τους λόγους αφαίρεσης της ελληνικής ιθαγένειας από τον τέως βασιλιά και τα μέλη της οικογένειας του η τότε κυβέρνηση αποφάνθηκε ότι «ως προς τα μέλη της οικογένειάς του υπήρξε ειδικό νομικό καθεστώς, που συνδεόταν με τη βασιλική ιδιότητα του εκάστοτε βασιλιά. Ως προς τους ίδιους η ελληνική ιθαγένεια ήταν συνυφασμένη με την ενεργή ιδιότητά τους ως βασιλέων. Η θεσμική απώλεια της ιδιότητας του βασιλιά οδηγεί αυτοδικαίως και στην απώλεια της ιδιότητας του βασιλιά οδηγεί αυτοδικαίως και στην απώλεια της ελληνικής ιθαγένειας, εφόσον, άλλωστε, η οικογένεια των Γλύξμπουργκ ήταν και είναι χωρίς καμία αμφιβολία αλλογενής. Η αντιμετώπιση αυτή είναι συνεπής και προς το ιστορικό προηγούμενο του Δ’ Ψηφίσματος της 25.3.1924».